摘要:

来源:@21世纪商业评论微博撰文丨覃毅 编辑丨鄢子为AI热潮席卷全球,苏州走出一家科技新贵。4月中旬,邹支农家族实控的天孚通信,向港交所递交申请,加快光通信器件的全球布局...

摘要:

来源:@21世纪商业评论微博撰文丨覃毅 编辑丨鄢子为AI热潮席卷全球,苏州走出一家科技新贵。4月中旬,邹支农家族实控的天孚通信,向港交所递交申请,加快光通信器件的全球布局... 来源:@21世纪商业评论微博

撰文丨覃毅 编辑丨鄢子为

AI热潮席卷全球,苏州走出一家科技新贵。

4月中旬,邹支农家族实控的天孚通信,向港交所递交申请,加快光通信器件的全球布局。

“我们是全球首家交付800G和1.6T光引擎的企业。”公告强调。

这家光通信龙头,一年来成为市场宠儿。截至4月14日,其市值超过2600亿元,相较12个月前,大涨2300亿。

邹支农和妻子欧洋、子女邹咏航及邹欣航,合计持有37.56%的股权,据此计算,其家族持股市值超过1000亿元。

当下,AI数据中心建设如火如荼,董事长邹支农笃信,高速光器件的需求,将持续攀升。

高端上量

天孚通信大名鼎鼎,资本市场将之与新易盛、中际旭创一起,并称“易中天”。

在“易中天”阵营,论市值,天孚稍逊色于其他两位。其业务,另有乾坤 。

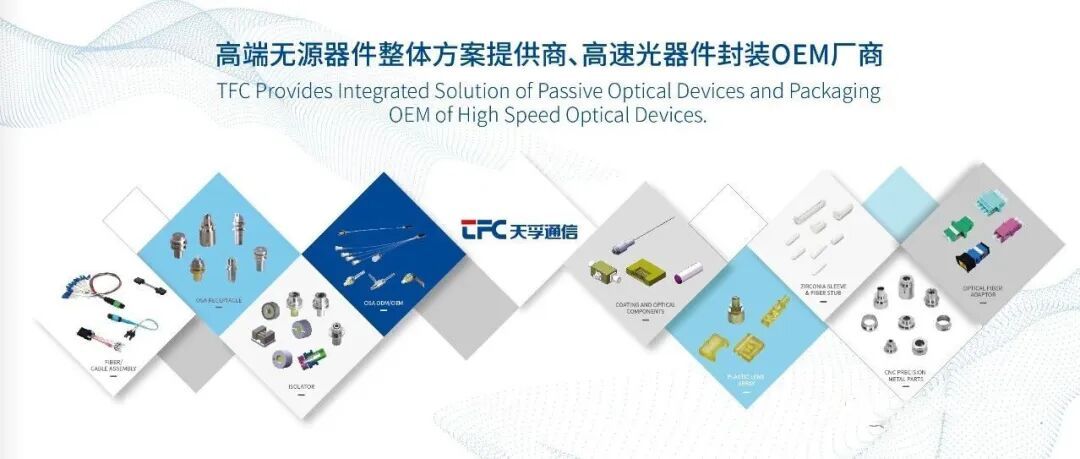

和新易盛、中际旭创不同,邹支农不做光模块整机,不与下游客户竞争,处于光模块产业链上游,为光器件供应商。

据第三方数据,光器件占光模块价值约70%,天孚在这一环节扎根20余年,算得上是真正的“卖铲人”。

天孚已进入英伟达供应链,也在华为、中兴的采购体系中占据重要地位。其2025年收入为51.6亿元,净利20亿元,同比大涨五成。

其中,有源光器件产品,主要为高速光引擎,成为收入主力,包括800G、1.6T等产品。

光引擎,将光模块中最核心的光学部分高度集成,是下一代CPO的核心。

在光通信领域,数字就是阶级。400G曾是权贵,800G是现在主流,1.6T则是通往未来的门票。

“速率升级会带来价值量的正向提升,具体比例需结合产品配置而定。”董事会秘书陈凯荣去年底透露。

2025年,天孚通信有源光器件产品,入账约30亿元,同比大增81%,贡献近六成营收。

此前,邹支农出席投资者交流会时承认,已供货给英伟达,为其CPO交换机提供精密的光纤连接解决方案。

只是,外围环境多变,合作的稳定性面临考验。

“客户采购策略或市场状况变化、我们的产品未能通过验证等,均可能对业绩造成不利影响。”招股书提示风险。

技术立身

20余年前,邹支农发现,陶瓷套管——光通信系统中不可或缺的光纤连接产品,大多被外资品牌把控。

他果断下场,于2005年创立天孚通信。

据说,天孚取自“technology first”的谐音,锚定技术立身的价值观,映射出其长远抱负。

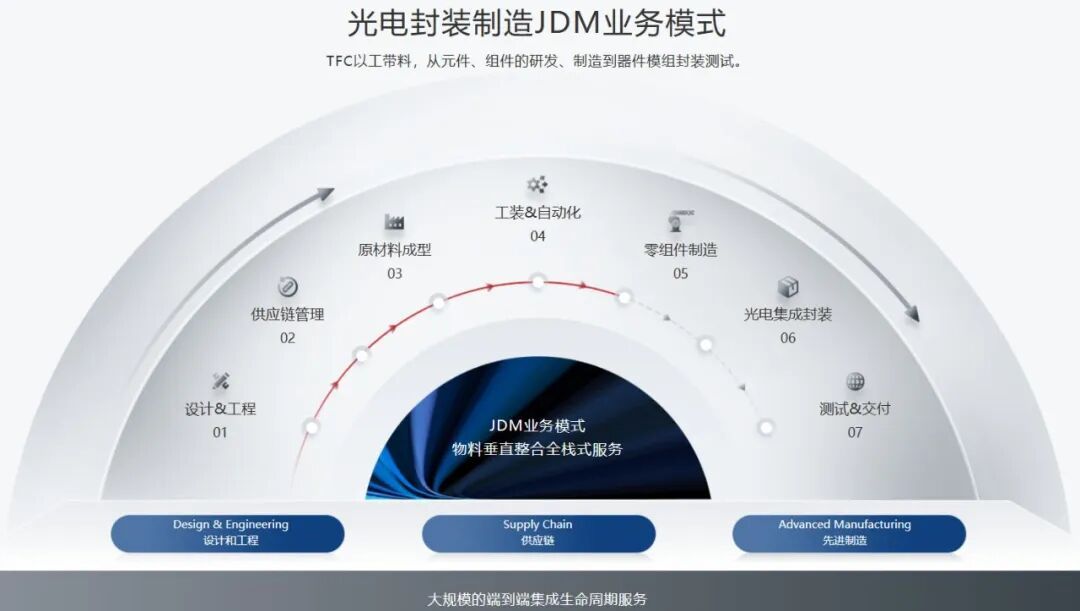

邹支农治下,天孚的技术突飞猛进,在精密陶瓷、工程塑料、光学玻璃等领域,沉淀了先进工艺和专利技术,构建起一体化解决方案平台。

提供精密元器件外,天孚还

拥有多种封装技术和垂直整合能力,可实现从基础材料加工、核心部件生产到终端产品适配的全链条把控。

由此,天孚形成两大核心业务:光器件整体解决方案、光电先进封装业务。

2015年天孚上市后,邹支农通过战略并购与业务拓展,将产品线从早期的陶瓷套管,逐步延伸至光隔离器、光引擎、AWG 波分器件等多元品类,整体实力大幅提升。

凭借垂直整合能力,邹支农先后敲开华为、中兴、诺基亚等主流通信大厂之门,也顺利切入英伟达供应链。

AI算力浪潮在全球爆发,带动了高速光器件产品的需求,进而带动天孚收入增长。

“高速率有源产品交付增加,源于我们持续拓展新客户,不同客户的新导入产品,处于不同的阶段。”2025年8月,高管透露,部分客户已进入批量交付阶段。

喜忧并存

天孚的核心产品,是800G和1.6T光引擎。

“1.6T光引擎产品,已在正常交付。”高管2025年11接待机构调研时表态,将持续投入研发,优化产品性能与控制成本。

置身风口,邹支农也面临着一些挑战。

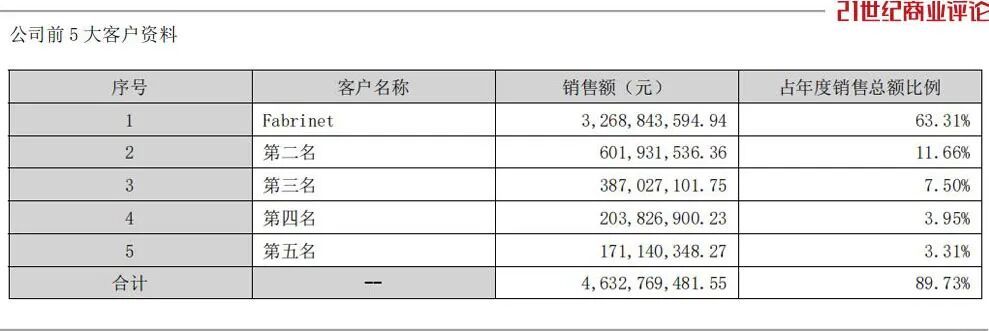

其一,客户集中度较高。2025年,来自前五大客户的收入,占总营收的89.7%,这意味着,天孚业绩,高度依赖头部客户的订单需求。

其二,市场竞争加剧,压缩利润空间。

2025年,天孚光通信元器件的毛利率,同比下滑近4个百分点。

“光器件行业竞争激烈,我们大多数产品价格面临降价压力。”年报提示风险。

从收入结构来看,其海外业务,贡献七成收入;同时,部分原材料和设备源自国外进口,受贸易政策的影响较大。

邹支农全力推进全球化战略布局,设立新加坡总部,搭建起覆盖亚太、欧洲、美洲的全球网络。

他还投建泰国生产基地,将部分光模块组装、基础元件生产等环节转移至当地,利用东南亚地区劳动力资源,缩短对客户的交货周期。

“泰国生产基地,第一期项目已于2024年中投入使用,正根据客户需求增加产能;第二期项目于2025年投入使用,预计2026年各产品线将增加产能。”管理层于2025年底向投资人透露。

要持续讲好AI故事,邹支农家族还得加把劲。

图片来源:天孚通信,除标注外